Tendencias de Régimen Simple de Tributación 2022 que están emergiendo en los últimos meses

El Régimen Simple de Tributación le apuesta a las ideas que se convierten en negocios generando beneficios y obligaciones para personas naturales y jurídicas que deciden acogerse a él, además de soñar en convertirse en grandes empresas.

Conoce con Aleluya las principales tendencias de Régimen Simple de Tributación 2022 que están emergiendo en los últimos meses para que puedas tomar una mejor decisión.

El Régimen Simple Tributario (RST) es sin duda uno de los temas más comentados por todos los empresarios y contadores públicos colombianos. Si quieres conocer más sobre este tema, entonces estás en el lugar correcto. ¡Este artículo es para ti!.

¿Qué es el Régimen Simple de Tributación?

Según la DIAN, es un sistema de tributación opcional, siendo la nueva alternativa para simplificar la elaboración y declaración de distintas obligaciones tributarias a cargo de personas naturales y jurídicas.

Y, como su nombre lo dice, pretende simplificar e incorporar en una sola declaración anual:

– El impuesto sobre la renta.

– El impuesto nacional al consumo.

– El impuesto de Industria y Comercio (ICA) consolidado, el cual comprende el impuesto complementario de avisos y tableros y la sobretasa bomberil.

Uno de los principales propósitos es reducir las cargas formales y sustanciales. Todo contribuyente opta y acoge voluntariamente al RST, para simplificar y facilitar el cumplimiento de la obligación tributaria, siendo un instrumento valioso para simplificar todo.

En el año gravable 2022 se presenta la información exógena correspondiente al año gravable 2021, que está regulada en la resolución de la Dian 000098 del 28 de octubre de 2020.

Haz de la gestión de equipos la tarea más fácil de tu vida

¿Quiénes pueden acceder al Régimen Simple de Tributación en 2022?

Pueden acceder al régimen simple de tributación las personas naturales y jurídicas que en el ejercicio gravable anterior hayan tenido rentas brutas ordinarias o extraordinarias inferiores a 100.000 UVT, es decir $3.800,4 millones, de conformidad con el Decreto 1847 del 24 de diciembre de 2021.

Sin embargo, las empresas pueden llegar a ser excluidas del Régimen Simple de Tributación si no se cumplen los rangos establecidos en el Artículo 905 del Estatuto Tributario.

Los propietarios de restaurantes y bares cuya actividad principal sea el expendio de comidas y bebidas, tendrán un nuevo beneficio con tarifas diferenciales que están entre 3,4% y 7%, que dependen de los ingresos y la actividad económica.

Cabe aclarar que si los propietarios de restaurantes y bares hacen parte del Régimen Simple de Tributación, no serán responsables del Impuesto Nacional al Consumo durante el año 2022; mientras que las franquicias no serían responsables de IVA.

Quien no cumpla con esta obligación, está propenso a diferentes sanciones.

Plazos para presentar la información del Régimen Simple de Tributación

El plazo para presentar la declaración consolidada anual del Sistema Simplificado se establece por el Decreto 1778 del 20 de diciembre de 2021.

Y, según lo estipulado en él, los contribuyentes que se acogen al régimen simple de tributación tendrán los siguientes plazos:

| Último dígito del NIT (sin el dígito de verificación) | Hasta el día (año 2022) |

| 1 | 7 de abril |

| 2 | 8 de abril |

| 3 | 11 de abril |

| 4 | 12 de abril |

| 5 | 13 de abril |

| 6 | 18 de abril |

| 7 | 19 de abril |

| 8 | 20 de abril |

| 9 | 21 de abril |

| 0 | 22 de abril |

Es importante señalar que el impuesto de ganancia ocasional para los contribuyentes del SIMPLE se determinará de acuerdo a las reglas generales establecidas en el Estatuto Tributario y se pagará en los plazos dispuestos anteriormente, según el mismo formulario 260 utilizado para la declaración anual consolidada del régimen simple de tributación.

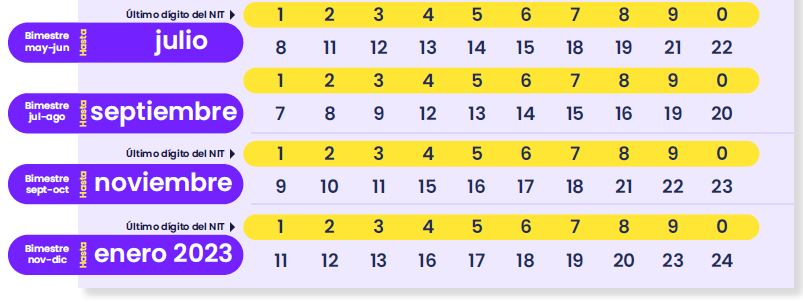

Plazos para pagar el Régimen Simple

Señala el artículo 908 del estatuto tributario que los contribuyentes que se encuentran obligados a pagar bimestralmente un anticipo a título del impuesto unificado a través de los recibos de pago electrónico.

Así mismo el Decreto 1778 de 2021, establece que por año gravable 2022 los contribuyentes deberán presentar y pagar el anticipo bimestral a más tardar en los siguientes plazos:

Es importante consultar todos los plazos que deberás cumplir con las obligaciones tributarias durante el 2022 en el calendario tributario.

Estos contribuyentes deberán realizar y pagar anticipos semestrales en el ejercicio fiscal 2022.

Ten a la mano todas las fechas relevantes con nuestro Calendario Tributario 2022

Descarga la guía 100% GRATIS

¡La quiero!